Какая связь между отказом в возмещении НДС и уборкой?

Вы удивитесь, но совершенно четкая и прямая. Особенно в том случае, если для уборки помещений ваша организация нанимает клининговую компанию.

Чего боятся бухгалтеры? Пожалуй, того, что дебет не сойдется с кредитом. А еще налоговой проверки, уголовной ответственности или отказа в возврате НДС. Впрочем, мало ли чего можно опасаться королям дебетов и падишахам кредитов. Задач у бухгалтера невпроворот! Требуется четко соблюдать множество различных законов, правил, нормативов, регламентов и т.д. И не просто придерживаться их самому — но и порой заставлять остальных сотрудников делать то, что они бы делать не хотели, например, правильно и самостоятельно оформлять расходы по командировкам, внимательно отчитываться по подотчетным средствам и т. д.

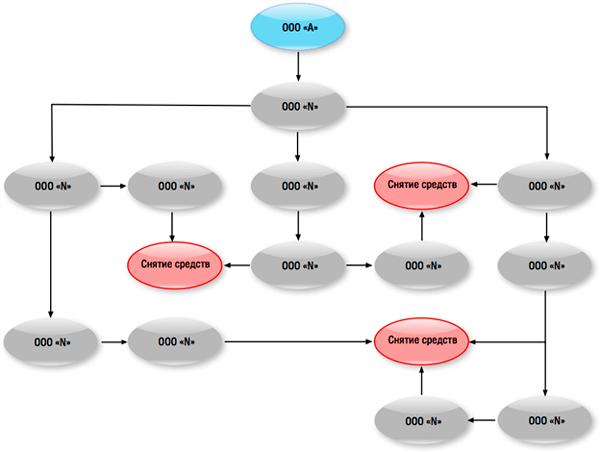

С недавних пор появилась новая головная боль — контроль расходов на уборку. Услугами компаний, занимающихся профессиональным наведением порядка в офисах, пользуются практически все предприятия, поэтому бухгалтеру следует помнить, что пристальное внимание налоговых органов с 2018 года приковано к клининговой отрасли, и все счета, связанные с оплатой этих расходов, будут особенно тщательно изучаться. Известно, что эта сфера относится к высокорисковым, с большой долей «серого» рынка и сомнительных схем налоговой оптимизации. На вооружении Федеральной налоговой службы появилось грозное оружие для борьбы с юридическими лицами и предпринимателями, уклоняющимися от уплаты налогов — программные комплексы АСК НДС, которые позволяют налоговикам полностью автоматизировать контроль над движением финансовых потоков, анализировать и находить взаимосвязанные компании и ИП. Как только программа обнаруживает разрыв в денежной цепочке — ждите проверки. Кроме этого, у налоговиков есть еще один новый инструмент — экстерриториальные проверки, благодаря которым договориться «по-хорошему» со своим инспектором больше не удастся, так как проверять компании будут специалисты из другой ИФНС, а возможно, даже из другого региона. Этот инструмент также планируют отточить на предприятиях клининговой отрасли.

| Вступление в СРО АКФО | Члены СРО АКФО |

Но самое важное для бухгалтера любой компании, что заказчик, имеющий отношения с недобросовестным контрагентом, автоматически и сам становится бенефициаром налоговой ответственности. Об этом необходимо помнить и регулярно напоминать руководству, которое почему-то имеет обыкновение забывать важные вещи, считая это заботой бухгалтера.

Чем это грозит? Как минимум отказом в возврате НДС, а как максимум ответственностью непосредственно бухгалтера — от административной до уголовной. В соответствие с ФЗ от 21.11.96 N 129-ФЗ «О бухгалтерском учете», «привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законодательством РФ».